Política

Las principales variables macroeconómicas comenzaron 2025 mayormente manteniendo el sendero positivo que venían mostrando desde que se logró contener la corrida cambiaria de mediados de julio. En efecto, la inflación de diciembre, 2,7 por ciento mensual, fue similar a la de noviembre pese a que se trata de un mes donde estacionalmente la variación de los precios suele ser mayor.

A su vez, el resultado fiscal del último mes del año permitió al Gobierno cerrar 2024 con un superávit financiero de 0,3 por ciento del PBI frente a un déficit financiero de 5,9 del PBI en 2023. Pese al fuerte ajuste fiscal, la actividad económica y los salarios recuperan sus valores predevaluación. En octubre, el Estimador Mensual de Actividad (EMAE) se ubicó próximo a los niveles de nov-23 (+0,6) y el poder adquisitivo de los asalariados formales también hizo lo propio (-0,3 vs nov-23), aunque los trabajadores informales y públicos continúan rezagados.

El saldo negativo del programa, y el riesgo a futuro, fue la fuerte apreciación del tipo de cambio registrada principalmente en los primeros meses donde el dólar corría al 2 por ciento mensual y la inflación superaba cómodamente los dos dígitos. Así, el tipo de cambio real hoy se encuentra en niveles de los '90 donde, vale decir, la presión tributaria nacional era 7 puntos PBI inferior a la vigente durante la última década.

Pese a ello, no se advierte de momento tensión en el mercado cambiario. La brecha, aún con el aumento que tuvo desde mediados de diciembre, se mantiene en niveles del 10 por ciento y, en el mercado oficial, el Banco Central de la República argentina (BCRA) compró 1517 millones de dólares en lo que va de enero.

La combinación entre el éxito en materia fiscal y la apreciación del tipo de cambio lleva a poner el foco en la agenda de reformas microeconómicas necesarias para sostener o aumentar la competitividad, donde resaltan las reformas que se implementan a través del Congreso de la Nación y del Ministerio de Desregulación, pero también resulta clave la baja de impuestos. En ese sentido, el “elefante en el salón” son los Derechos de Exportación (DDEE).

Los DDEE son un tributo sumamente distorsivo, que discrimina a la producción agroindustrial y que atenta con la sostenibilidad de las empresas del agro. Son distorsivos porque cambian las relaciones de mercado entre los productos, que se pagan por debajo de su valor internacional, y los insumos y bienes de capital que, en el mejor de los casos, se pagan a su valor internacional cuando no tienen un sobrecosto derivado del proteccionismo comercial.

Así, se reduce fuertemente el atractivo de cualquier inversión en insumos o bienes de capital que redunden en un aumento de la producción. Son discriminatorios porque ningún otro sector de la economía debe pagar hasta el 33 por ciento de sus ingresos solo para enfrentar luego la carga tributaria habitual del resto de las actividades. De este modo, los DD.EE. impactan en el corto plazo sobre la rentabilidad económica, y en el mediano y largo plazo sobre la capacidad de inversión, innovación y eficiencia en la utilización de recursos y capital.

En su versión moderna, los DDEE se instauraron como una medida de “emergencia” en la crisis de 2002 y más de dos décadas después siguen vigentes. Sin embargo, hace prácticamente 100 años que Argentina implementa una amplia gama de medidas que perjudican específicamente a la producción agroindustrial (riesgo institucional) tal como abordamos más extensamente en este documento.

En este marco, no desconocemos que los DDEE no fueron implementados por la actual gestión ni, como se abordó en ediciones anteriores del Informe Macroeconómico CREA, que la situación al inicio de gestión en materia fiscal e inflacionaria era critica. No obstante, con la caída de los precios internacionales y el progresivo retraso del tipo de cambio (algo habitual en planes de estabilización), la rentabilidad agrícola empeoró aún más en 2024.

Más en detalle, si bien los DDEE tienen efectos sumamente perjudiciales en cualquier coyuntura, momentos de precios o tipo de cambio altos logran “disimular” los problemas que se manifiestan especialmente en un rezago frente a la competencia regional que se capitaliza en la bonanza.

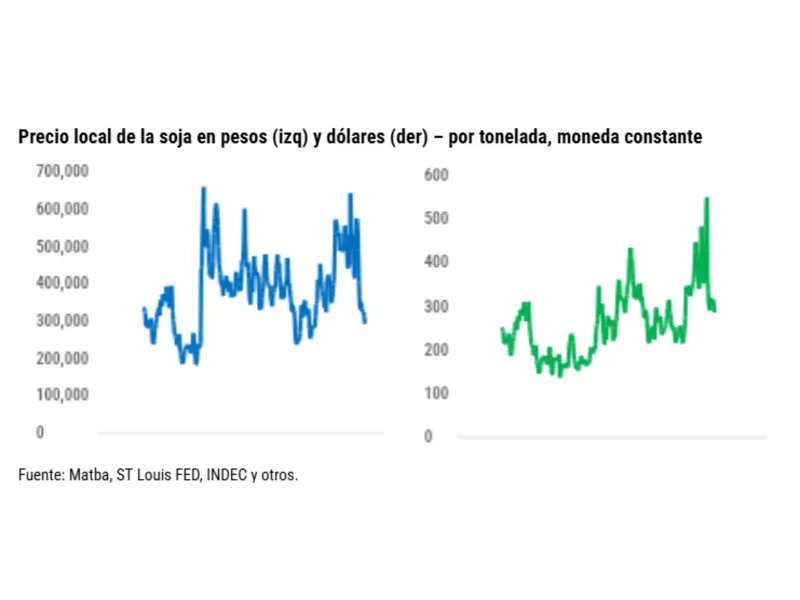

Sin embargo, actualmente se transita la parte baja del ciclo, con precios deprimidos a nivel global, luego que el estado le extrajera al sector 172.376 millones de dólares entre 2002 y 2024. En efecto, los precios en dólares de la soja y el maíz cayeron 20 y 8 por ciento desde dic-23 y son los más bajos desde la pandemia en moneda constante.

En paralelo, en el marco del programa para reducir la inflación, el tipo de cambio real se apreció 40 por ciento desde la devaluación inicial y su competitividad hoy es comparable a la de la convertibilidad. Considerando ambos factores, los precios en pesos constantes de la soja son similares a los de 2015 y de fines de los '90, ambos momentos muy complejos para el sector.

Más allá de la foto actual, hacia adelante, el Gobierno reforzó su compromiso con bajar la inflación y ya anuncio que el tipo de cambio pasará a correr al 1 por ciento mensual (crawling peg) a partir de febrero. Probablemente, la decisión implicará una apreciación adicional del tipo de cambio hasta que la variación de los precios internos converja nuevamente al ritmo de devaluación del crawling peg.

Si bien la recaudación acumulada por DD.EE. a lo largo de los años representa casi cuatro veces la deuda con el FMI, los mismos factores que afectan la rentabilidad del sector y acotan la expansión de las actividades del agro, son los que fueron reduciendo la importancia relativa del gravamen con el correr de los años.

En particular, durante 2024 la recaudación de DD.EE. ascendió a 1 por ciento del PBI, menos de la mitad del promedio 2003-15 o de los valores de 2022. Además, si se quitaran los DD.EE., se debe contemplar la compensación por la mayor recaudación por otros tributos (ejemplo el Impuestos a las Ganancias) que limita aún más el impacto sobre el fisco.

En suma, los bajos precios internacionales, la progresiva apreciación del tipo de cambio que, probablemente, continuará en 2025 y la amenaza del clima que ya comienza a ajustar las previsiones de rindes a la baja, vuelve urgente enfocarse en las mejoras de la microeconomía de las actividades agroindustriales, con la eliminación de los DDEE como primera prioridad.

En ese sentido, los DDEE son un tributo sumamente distorsivo, que discrimina a la producción agroindustrial y que atenta con la sostenibilidad de sus cadenas. Así, la actividad agrícola atraviesa una situación delicada debido a que la actual configuración de precios, costos y tipo de cambio, sumada a una presión tributaria alta y mayor a la del resto de la economía, deja sin rentabilidad a productores en todo el país.