Editorial

En un escenario global cada vez más hostil al libre comercio, el Movimiento CREA advierte que la guerra arancelaria (potenciada desde la asunción de la administración estadounidense en enero de 2025) supone un quiebre estructural de la etapa de globalización.

Aunque Argentina figura entre los "menos perjudicados" con un arancel del 10 por ciento, las nuevas barreras proteccionistas golpean de lleno a las exportaciones agroindustriales, energéticas e industriales, y alimentan la volatilidad financiera por el temor a una posible estanflación en Estados Unidos.

Para el Gobierno argentino, la clave pasará por el desembarco del nuevo programa de Facilidades Extendidas con el FMI (por 20 mil millones de dólares) y, sobre todo, por cuánto de esos fondos podrá orientarse a intervenciones cambiarias.

Si bien la proximidad de la cosecha gruesa suele ofrecer un respiro estacional al Banco Central, el fuerte deterioro del entorno externo complica un panorama que, si bien mejoró respecto de 2023, sigue siendo frágil en un año electoral.

La última Encuesta SEA CREA de marzo de 2025 revela que la mayoría de los empresarios del agro considera que "no es un buen momento para invertir". Si bien el balance neto es negativo, no se ha llegado a los picos de pesimismo de años anteriores, lo que sugiere una leve mejora en la percepción general.

Sin embargo, al cruzar este dato con el Índice de Confianza del Empresario Agropecuario (ICEA CREA), se observa que la visión sobre la situación concreta del negocio y la gestión interna continúa rezagada respecto de la percepción macroeconómica, subrayando la urgencia de medidas microeconómicas que alivien costos y mejoren competitividad.

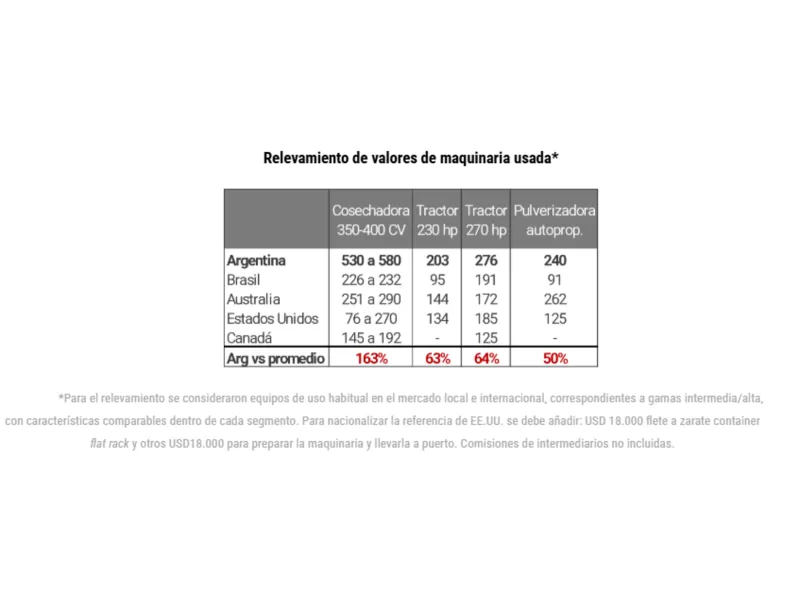

Las tensiones geopolíticas han desordenado los mercados internacionales de granos, incrementando la volatilidad de precios. En el plano local, la normalización macroeconómica no ha alcanzado para modificar normativas clave ni reducir los costos de producción. Argentina mantiene la prohibición de importar maquinaria usada, lo que sigue presionando al alza los precios de equipos y limita la competitividad.

En insumos, los productores argentinos requieren un 27 por ciento más de granos para adquirir fertilizantes que sus pares de Brasil o Uruguay. Ni la reducción temporaria de derechos de exportación ni el reordenamiento cambiario son suficientes para compensar los bajos precios internacionales, la brecha de competitividad regional y los efectos de clima adverso.

De cara a la campaña 2025/26, los pronósticos indican que, con aranceles del 0 por ciento, tanto soja como maíz resultarían viables, y en el 53 de la superficie nacional (unos 10,4 millones de hectáreas) el maíz mantendría su atractivo en la rotación.

Las exportaciones de carne bovina muestran una caída interanual en los dos primeros meses de 2025, aunque la recuperación de precios en mercados clave (China, Israel y Estados Unidos) ha amortiguado el impacto. Se prevé, además, que Brasil establezca un nuevo récord de envíos al exterior y revalide su liderazgo global.

En el mercado interno, la faena se mantiene en niveles elevados y superiores al promedio histórico, pero los ajustes de precios de la hacienda a fin de año han mermado el poder de compra del consumidor. Aun así, el consumo per cápita en el primer bimestre de 2025 se ubicó en 51 kilogramos, contra 48 del promedio de 2024.

El Índice de Viabilidad Económico Ganadera (IVEG) al mes de marzo de 2025 muestra que tanto la recría a pasto como el engorde a corral son rentables, gracias a relaciones de precios novillo/maíz y novillo/ternero favorables. La eventual eliminación de derechos de exportación de granos desplazaría levemente el IVEG de 0,4 a 0,1, sin comprometer la rentabilidad en términos generales.

Entre enero y febrero de 2025, las exportaciones lácteas en volumen cayeron respecto al año anterior, aunque la facturación se mantuvo estable. Brasil cedió terreno como principal destino y Argentina ganó participación en Argelia. La guerra comercial entre China y EE. UU. añade un manto de incertidumbre a la demanda internacional.

En el mercado interno, mejoró el poder de compra real del salario frente a la canasta láctea, lo que potenció las ventas. Productivamente, la mayor disponibilidad de forrajes y unos precios relativos más favorables para los concentrados han impulsado ajustes en las estrategias de alimentación. Para los próximos cuatro meses se esperan aumentos en la producción de leche por vaca.

Proyecciones comparativas con y sin eliminación de derechos de granos sugieren que la medida recortaría entre un 3 y 8 por ciento los litros “libres de suplementación”, variando según el sistema productivo.

El panorama para cultivos regionales resulta especialmente crítico. Arroz, caña de azúcar y yerba mate operan cerca de sus mínimos en cinco años, y los productores de CREA manifiestan expectativas de precio y resultado económico mayoritariamente negativas, sobre todo en perennes.

Porotos, ganadería ovina (carne y lana), porcinos y forestales presentan precios más cercanos a sus promedios históricos, pero también enfrentan dificultades. Para la próxima campaña, la mayoría de los empresarios prevé estabilidad en los precios y un escenario económico, en el mejor de los casos, de resultados planos, salvo en porcinos, donde reina un mayor optimismo.